PURWAKARTA, [Tanggal Rilis] – Pemerintah Kabupaten (Pemkab) Purwakarta menghadapi masalah utang jangka pendek senilai total Rp144,95 miliar pada Tahun Anggaran (TA) 2023. Kondisi ini timbul akibat penganggaran belanja daerah yang dinilai tidak didukung oleh kepastian ketersediaan kas yang memadai.

Analisis menunjukkan bahwa penetapan Anggaran Pendapatan dan Belanja Daerah (APBD) TA 2023 tidak mempertimbangkan perkiraan pendapatan yang terukur secara rasional. Meskipun target Pendapatan Daerah TA 2023 tidak tercapai, sejumlah kegiatan yang telah dianggarkan tetap dilaksanakan. Akibatnya, meskipun masih terdapat Sisa Lebih Pembiayaan Anggaran (SILPA), jumlah total kegiatan yang dilaksanakan melebihi kas yang tersedia, yang kemudian memicu timbulnya utang.

Utang jangka pendek yang diakui oleh Pemkab Purwakarta tercatat sebesar Rp144.948.064.367,00 kepada pihak ketiga. Jumlah ini terdiri dari tiga komponen utama:

* Utang Belanja Kontraktual TA 2023 yang bersumber dari Pendapatan Asli Daerah (PAD) sebesar Rp59.309.173.921,00.

* Utang Jangka Pendek Lainnya sebesar Rp28.204.254.916,00.

* Utang yang timbul dari penggunaan kas yang seharusnya ditentukan peruntukannya sebesar Rp57.434.635.530,00 untuk membayar kegiatan yang tidak sesuai alokasinya.

Masalah utama yang teridentifikasi adalah penetapan target PAD TA 2023 yang tidak realistis dan diiringi dengan alokasi Belanja yang bersumber dari dana tersebut. Realisasi PAD yang berada di bawah target menjadi kontributor utama ketidakcukupan kas untuk membayar pelaksanaan kegiatan/pekerjaan yang telah dianggarkan.

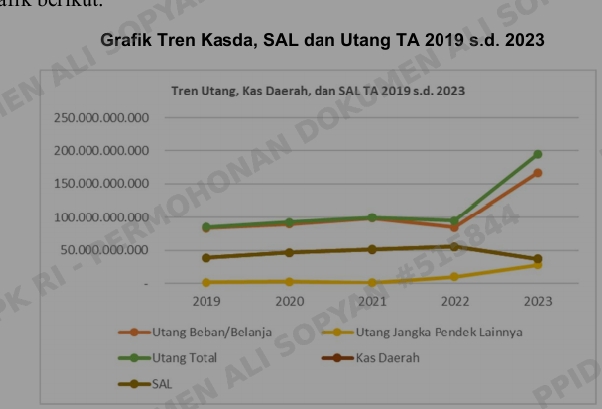

Analisis tren Laporan Keuangan (LK) Pemkab Purwakarta selama lima tahun terakhir (TA 2019 s.d. 2023) menunjukkan adanya kondisi serupa yang terjadi pada tahun-tahun sebelumnya.

Ketidakakuratan penetapan target terbukti pada beberapa jenis pendapatan:

* Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB): Meskipun realisasi BPHTB cenderung stabil dalam lima tahun terakhir, target yang ditetapkan terus meningkat signifikan. Kesenjangan antara anggaran dan realisasi mencapai titik tertinggi pada TA 2023, menandakan bahwa penetapan target tidak mempertimbangkan realisasi tahun-tahun sebelumnya secara rasional.

* Pajak Mineral Bukan Logam dan Batuan (MBLB): Realisasi Pajak MBLB pada LRA TA 2023 hanya mencapai 76,67% atau Rp10.920.769.225,00 dari anggaran. Anggaran awal MBLB pada APBD murni TA 2023 bahkan mencapai Rp25.000.000.000,00. Tren anggaran yang jauh melebihi realisasi historis mengindikasikan target yang kurang terukur.

* Jasa Giro pada Kas Daerah: Realisasi Pendapatan Jasa Giro pada LRA TA 2023 hanya 11,55% atau Rp1.154.921.051,00 dari target anggaran Rp10.000.000.000,00.

Selain itu, disebutkan pula adanya kesenjangan yang semakin besar antara target dan realisasi Retribusi Persetujuan Bangunan Gedung (PBG) pada TA 2023 dibandingkan tahun-tahun sebelumnya, yang juga menunjukkan penetapan target yang tidak rasional.

Publisher -Red

Leave a Reply